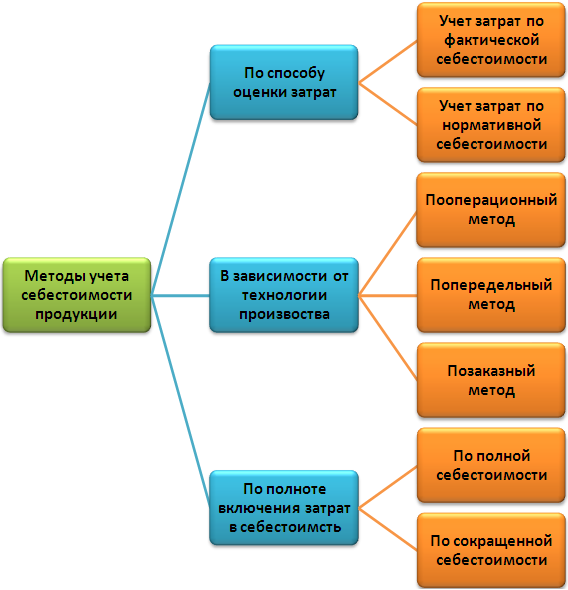

В зависимости от цели использования показателя себестоимости при его планировании, учете и анализе могут быть использованы следующие разновидности себестоимости:

- валовой, товарной или реализованной продукции;

- сравнимой продукции;

- единицы продукции.

Во всех процессах управления производством применяют также плановую, расчетную и отчетную (фактическую) себестоимость.

Отчетная себестоимость определяет динамику себестоимости на основе сопоставления плановых затрат с фактическими. Превышение плановых затрат над фактическими возможно при улучшении

использования основных и оборотных фондов, материальных и трудовых ресурсов. Превышение отчетной себестоимости над плановой наблюдается при ухудшении работы предприятия.

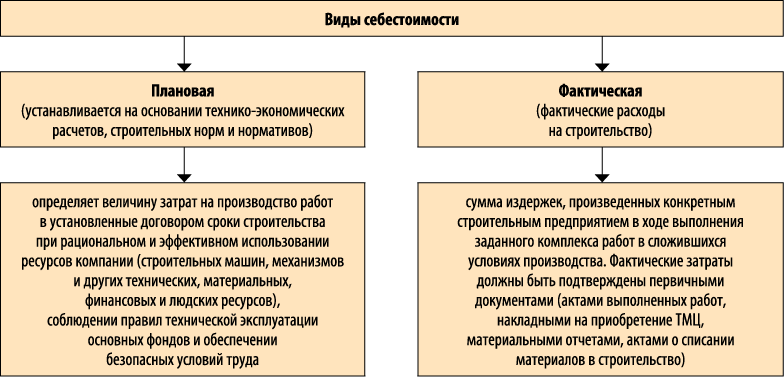

В строительстве используют проектную (сметную), плановую и фактическую себестоимость.

Проектной (сметной) называется себестоимость строительной продукции, исчисленная в процессе проектирования на основе сметных нормативов. Она меньше сметной стоимости на величину сметной прибыли, т.е. она равна сметной сумме прямых и накладных расходов.

Проектная себестоимость обладает следующими особенностями:

- во-первых, она отражает среднеотраслевой уровень себестоимости, так как исчисляется на основе усредненных условий и методов производства работ;

- во-вторых, она может быть рассчитана для объекта строительства (здания, сооружения), этапа и отдельных видов работ. Можно, например, исчислить проектную себестоимость как жилого дома в целом, так и 1 м2 жилой площади или 1 м3 строительного объекта;

- в-третьих, проектная себестоимость снижается соответственно и одновременно со снижением сметной стоимости.

Плановой называется себестоимость подрядных работ, исчисления строительной организацией с учетом конкретных условий ее работы и на основе планово-расчетных норм затрат основного и переменного капитала и норм оплаты трудовых ресурсов, т.е. на основе научно-технических, прогрессивных норм.

Плановая себестоимость меньше проектной себестоимости на величину задания по снижению себестоимости работ.

В практике планирования строительства принято сравнивать плановую себестоимость не с проектной себестоимостью, а со сметной стоимостью. В этом случае плановая себестоимость будет меньше сметной на размер сметной прибыли и на величину задания по снижению сметной стоимости. Строительные организации не исчисляют плановую себестоимость отдельных объектов строительства, отдельных видов работ и потребительской единицы конечной строительной продукции. Рассчитывается плановая себестоимость всего выполняемого объема подрядных работ.

В этом состоит особенность планирования себестоимости в строительстве и одновременно в этом недостаток формы плановой себестоимости и ее отличие от проектной себестоимости.

Только специализированные по видам работ строительные организации имеют возможность определять их плановую себестоимость, однако и в этом случае плановая себестоимость отдельных объектов строительства и единицы конечного строительного продукта заранее не исчисляется.

Фактической, или отчетной, называется себестоимость, отражающая фактические затраты строительной организации на производство работ. Она определяется по данным бухгалтерского учета. В фактическую себестоимость включаются все расходы, в том числе непроизводительные, не предусматриваемые планом: тарифы, пени, неустойки, потери материалов и др.

Хотя единицей бухгалтерского учета в строительстве является каждый объект (здание, сооружение и т.д.), на который имеется проект и смета, но при этом все фактические расходы распределяются на объект, поэтому остается неизвестной фактическая себестоимость ни отдельных видов работ, ни объекта строительства в целом, тем более его потребительской единицы.

Получается неизвестное другим отраслям производства несоответствие между сметной калькуляцией, с одной стороны, и плановой, и фактической себестоимостью — с другой. Этот крупнейший недостаток теперешней практики калькулирования в строительстве не может быть изжит, пока не будет изменена действующая в этой отрасли система планирования, статистического учета и анализа.

Законодательная база исчисления себестоимости подрядных работ

Требования по государственному регулированию состава затрат в СССР возникли сразу после внедрения на предприятиях централизованного бухгалтерского учета. Правильный расчет себестоимости и ее адекватное отражение в документах бухгалтерской отчетности необходимы были внешним и внутренним пользователям бухгалтерской информации (правительству, главкам, трестам и администрации предприятий), соответствующий современному содержанию состав затрат сформировался в середине 50-х годов прошлого столетия.

До этого основу построения калькуляции себестоимости строительно-монтажных работ составляла группировка затрат, применяемых при составлении смет, цены, в которых рассчитывались по сметным справочникам «СУСН» (строительные укрупненные сметные нормы) и «СУПР» (строительные укрупненные показатели расходования заработной платы на оплату труда рабочих).

В дальнейшем решающее влияние на классификацию затрат в строительстве оказала задача упрощения сметных расчетов, в результате чего сложный состав производственных затрат строительства ограничился рамками четырех укрупненных калькуляционных статей затрат: основной заработной платы рабочих, материальных затрат, расходов по эксплуатации строительных машин и накладных расходов.

Упрощенный характер носили и учет, и распределение значительной части затрат, так, например, величина накладных расходов определялась пропорционально прямым затратам.

При учете фактической себестоимости строительно-монтажных работ отклонение затрат за отчетный период предусматривалось только по калькуляционной статье «материалы», в то время как в промышленности их учитывали еще и по основной и дополнительной заработной плате, и общехозяйственным расходам. Между прочим, прежний порядок учета отклонения в строительстве не изменился и в настоящее время.

К тому же, до 1960 г. базой оценки снижения себестоимости работ служила их сметная стоимость. Использование такого метода расчета экономии денежных средств оправдывали неоднородностью и несопоставимостью структуры строительно-монтажных работ двух смежных периодов, а также тем, что экономически эффективными будто бы являются только те мероприятия, которые приведут к экономии средств по сравнению со сметой.

В этот период в государственном плане устанавливалось задание по снижению сметной стоимости строительства. Задание по снижению себестоимости работ предприятиям отдельно не определялось. Считалось, что снижение сметной стоимости строительства означает вместе с тем снижение себестоимости работ.

Основные этапы установления в России порядка исчисления, планирования, учета себестоимости подрядных работ можно проследить по утверждаемым на государственном уровне «Основным положениям по учету капитальных вложений и себестоимости строительно-монтажных работ». Впервые такой документ был утвержден Госстроем СССР, Министерством финансов СССР, ЦСУ СССР 22 апреля 1955 г.

После выхода в свет «Основных положений» отличие классификации сметных затрат и себестоимости строительно-монтажных работ выразилось наличием в последней дополнительной комплексной статьи затрат «прочие прямые затраты».

После выхода в свет «Основных положений» отличие классификации сметных затрат и себестоимости строительно-монтажных работ выразилось наличием в последней дополнительной комплексной статьи затрат «прочие прямые затраты». К ней стали относить стоимость внутренних перевозок строительных материалов, изделий и конструкций (в пределах рабочей зоны), стоимость вывозки со строительной площадки мусора, грунта и т.д.

Унифицированный состав затрат, предусмотренных в «Основных положениях» для промышленных предприятий и различных отраслей общественного хозяйства, также, как и для строительства, действовал без особых изменений до 1974 г., когда он был уточнен Постановлением Госплана СССР, Госкомцен СССР и ЦСУ СССР. Его изменение и дополнение, главным образом, были вызваны выходом в свет Инструкции о составе фонда заработной платы рабочим и служащим, утвержденной ЦСУ СССР 25 декабря 1972 г. № 10-80.

При переходе от централизованной системы управления производством к свободным рыночным отношениям возникла потребность уточнения состава затрат, включаемых в себестоимость. Эта задача была решена в результате разработки «Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденного Постановлением Правительства РФ 5 августа 1992 г. № 552.

Этот документ лег в основу согласованных Минэкономикой РФ и Минфином РФ «Типовых методических рекомендаций по планированию и учету работ в строительстве», разработанных и утвержденных Госстроем России 30 ноября 1993 г. № 7-14/187.

Впоследствии Постановлением Правительства РФ от 1 июля 1995 г. № 661 в этот документ были внесены изменения и дополнения, которые учли в «Типовых методических рекомендациях», утвержденных Минстроем России 6 декабря 1995 г. № БЕ-11-260/7.

- После введения в действие Налогового кодекса (Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ. Последняя редакция на - 30.12.04 (с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа,

- 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 3 декабря 2002 г., 6, 23, 30, июня, 7 июля, 23 декабря 2003 г., 5 апреля, 29,

- 30 июня, 20, 28, 29 июля, 18, 20, 22 августа, 4 октября 2004 г.) порядок учета затрат резко усложнился. Эти уточнения, внесенные Минфином РФ в главу 25 НК РФ Федеральным законом № 57-ФЗ от 29 мая 2002 г., мало что изменили в порядке расчета налога на прибыль, но зато заметно перекроили многолетнюю практику экономического содержания группировки себестоимости продукции (работ, услуг) по элементам затрат, принципы исчисления балансовой прибыли, выручки, амортизации основных фондов и др.

Многие годы группировка себестоимости по элементам затрат включала материальные расходы, расходы на оплату труда, отчисления на социальные нужды и прочие затраты.