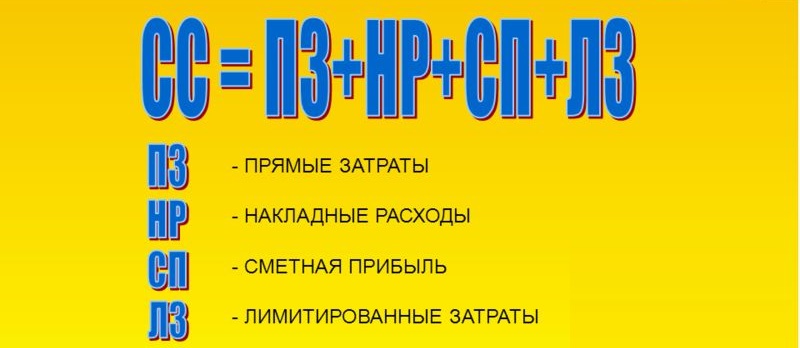

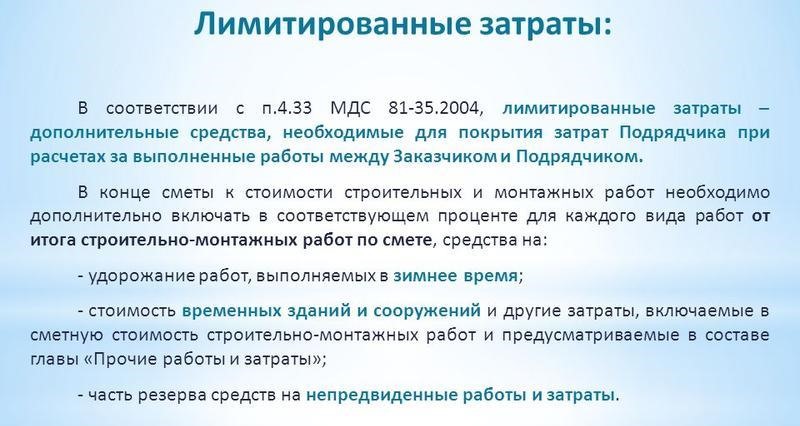

Один из ключевых аспектов сметной стоимости на этапе разработки локальной сметы на ремонтные, восстановительные или строительные работы, являются лимитированные затраты. С целью последующей подготовки объектной сметы, осуществляется расчёт локальных смет. К ним прибавляются цены на монтажно-строительные мероприятия, а также расходы лимитированного характера.

Для определения стоимости объекта можно воспользоваться локальной сметой, а вот составление объектной. В рассматриваемом контексте объектной сметой может выступать локальная, и в нее вносятся дополнительные средства, которые необходимы с целью полного покрытия лимитированных затрат. По указанной причине значения лимитированных расходов важно учесть до начала

составления сводного сметного расчёта.

Лимитированные затраты зачастую состоят из нескольких расходных статей:

- зарезервированные финансовые средства, которые могут расходоваться для покрытия непредвиденных расходов, дополнительных работ;

- дополнительные расходные статьи, которые могут возникнуть на этапе реализации строительно-монтажных мероприятий в зимний период времени;

- дополнительные финансовые средства, привлекаемые для демонтажа или строительства сооружений, объектов недвижимого имущества.

Если речь идёт о сооружении временных объектов, либо строительстве в зимний период времени Госстрой России руководствуется специализированными сборниками

сметных нормативов.

Временные объекты сооружаются с целью поддержания строительного процесса, а также для обеспечения работникам надлежащих условий работы. Постройки могут иметь ряд функциональных предназначений:

- вспомогательное;

- общественное;

- жилое;

- складское;

- производственное.

После возведения строений временного характера зачастую остаются определенные строительные материалы, которые можно использовать повторно. Неудивительно, что указанный аспект в обязательном порядке учитывается на этапе

составления и проверки сметной документации. Зачастую речь идёт о начале и конце документа – сводного сметного расчёта. Их суммарный объём зачастую не превышает 15% от стоимости возведения временных объектов в целом. Впрочем, иногда договором обозначаются иные значения.

Выполняя ремонтно-строительные и строительно-монтажные мероприятия в зимний период времени, а также сопутствующие финансовые расходы, устанавливаются актуальными сметными нормами, специализированными сборниками. Их определяют в форме процентных значений от итоговой стоимости работ, после учёта финансовых средств на временные постройки. Указанные значения заполняются в графы

смет на ремонтно-строительные работы.

Что касается дополнительных финансовых затрат, они возникают вследствие объективного усложнения производственных работ в зимний период времени.

Порядок разработки проектно-сметной документации предусматривает возможность дополнения сметной стоимости расходами, необходимыми для покрытия затрат на работы непредвиденного характера. Они возмещаются постепенно. Необходимость в указанном резерве зачастую возникает при разработке документации, а также на этапе сооружения объекта строительства.

Резерв финансовых не может превышать следующих значений:

Резерв финансовых не может превышать следующих значений:

- если речь идёт о производственных объектах – до 3%;

- сооружения социального характера – не более 2%.

Что касается объектов особой архитектурной сложности, уникальных сооружениях, то в их случае на этапе

подготовки сметной документации указанный резерв увеличивают до 10%. Впрочем, для последнего случая необходимо получить предварительное согласование со стороны представителей федеральных органов, или же специалистов исполнительной власти в области строительства.

Составляя сметы по проекту, руководствуясь объектами-аналогам, а также другим нормативам, резерв могут утвердить в объёме, не превышающем 10% от общей суммы.

При составлении сметы затрат на ряд дополнительных строительно-ремонтных работ, потребность в которых выявили на этапе ремонтных или строительных мероприятий, указанный выше резерв средств не принимается во внимание.